四大银行联手降低Interest-only贷款(仅付利息的贷款)让市场为之雀跃,这一举动不仅将惠及广大投资者,更是让Interest-only贷款产品重新回归主流市场。这些允许借款人在一定期限内只支付利息的贷款产品,目前正被主要放贷机构重新打包,降低利率,以增强它在面对本息连还的贷款产品时的竞争力。

第二大银行——西太平洋银行(Westpac)正将新投资者借款人的利率下调,幅度最高可达30个基点。其1年期固定贷款利率为4.39%,2年期固定贷款利率为4.15%。

澳大利亚最大的银行--联邦银行CBA最近削减了一系列固定利息的住房贷款产品,从1年期到4年期不等,最高下调幅度达到了50个基点。其两年期固定利率投资性房贷款的总体利率为4.34%。

Bankwest、Homeloans.com和Blue Bay Home Loans也将利率下调至多20个基点,为不符合四大银行条件的借款人提供便利。

ING银行、Macquarie银行和维珍理财(Virgin Money)也随之下调了它们只计息贷款产品的利率。

澳大利亚审慎监管局(Australian Prudential Regulation Authority)取消了对放贷机构的限制,以换取其董事会的书面承诺,将加强对借款人还款能力的审查。

但监管机构仍对美国不断飙升的债务(家庭债务与收入之比为200%)感到担忧,并将密切关注它们的行动,因为它们担心,只收利息的贷款可能再次成为“债迷”的首选药物。在纯息贷款激增至40%后,监管机构采取了严厉措施。

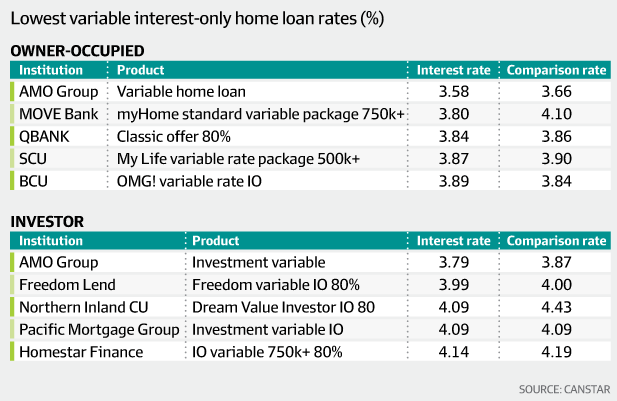

根据的Canstar对利率和费用数据的观测,平均而言,投资者如果选择只付利息的贷款(目前利息4.59%),相应支付的利率比自住房贷款高出32个基点(目前利息4.27%)。这两种利率都远高于自住房本息连还的4.04%的平均利率水平。

但对于那些喜欢做细致比较的借款人来说,这并不是什么大问题,因为Freedom Lend和AMO Group等机构都提供可变利率贷款产品,总体利率低于4%。

贷款是各大银行的最大利润来源,为了重振不断放缓的住宅房地产市场,并提高贷款的收入,银行也因此做出贷款产品与利率水平的调整,以改善现状。

与此同时,从世界范围来讲,解决房地产价格的普遍认识为提高供应量。从2016年年底开始的贷款紧缩,与一系列的银行政策不仅没有使房地产市场价格“更亲民”,反而让市场更加积聚供需矛盾。

但事与愿违的是,Ryde Council等多个Council相继停止公寓项目的DA审批与递交,让悉尼房屋的供应量面临影响。虽然Council的意愿是好的,因为不断增加的移民与本地人口增长,已让部分地区的基础设施建设不堪重负,但是供需不平衡所积攒下来的能量依然在不断增长,更多的“入市者”特别是首置业者们让悉尼房价下降更加困难。

政府与银行意识到,不能在解决一个问题的时候,触发一个更难以管控的问题,因此贷款政策松绑势在必行。

因此综上所述,在可预测供应量减少,供需矛盾不断加深的今天,不论您是自住房购买者还是房地产投资者,请抓住目前利率下降和开发商的促销方案的历史契机,锁定心仪的房产。

结语

最好的房产投资机遇永远是10年前和现在!把握时机,结合您自身的财物状况和投资目标,做出最理性的判断,PIA华人同盟会用最科学理性的投资策略助您实现财富自由!